MK体育,体育博彩平台,在线体育投注,足球投注,注册送彩金,电竞投注平台,mk体育官网,MK体育APP,MK体育注册网站,MK体育滚球,MK体育投注,MK体育注册送,体育投注平台爱马仕上半年营收按固定汇率计算同比增长8%,以中国为主的亚洲市场(不含日本)营收增长3%;净利润同比下降5%

● 开云集团上半年总营收同比下降16%,Gucci营收下降26%;所有区域市场营收均录得两位数下跌,以中国为主的亚太市场(不含日本)营收下降22%

●Prada集团上半年营收按固定汇率计算同比增长9%,Prada品牌营收下降2%,Miu Miu营收增长49%;以中国为主的亚太市场(不含日本)营收同比增长10%

●赢商网:下半年全国将有400多个新商场开业,商业高线%,上海、广州、北京数量居前三位;10万平方米以下的项目占比超过70%

●二季度京东零售营收同比增长20.6%,其中日用百货商品营收同比增长16.4%;唯品会商品交易总额(GMV)同比增长1.7%,超级VIP活跃用户数增长15%

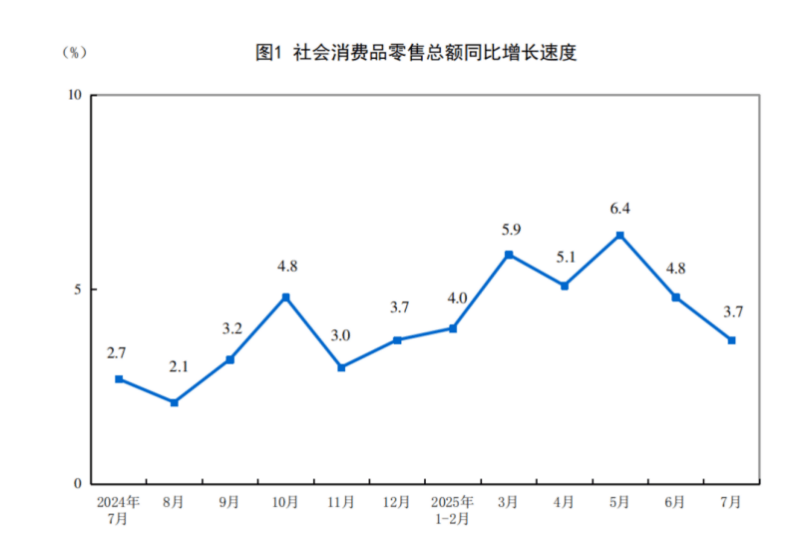

(1)消费:7月社零同比增长3.7%,较上月回落1.1个百分点,连续两个月回落

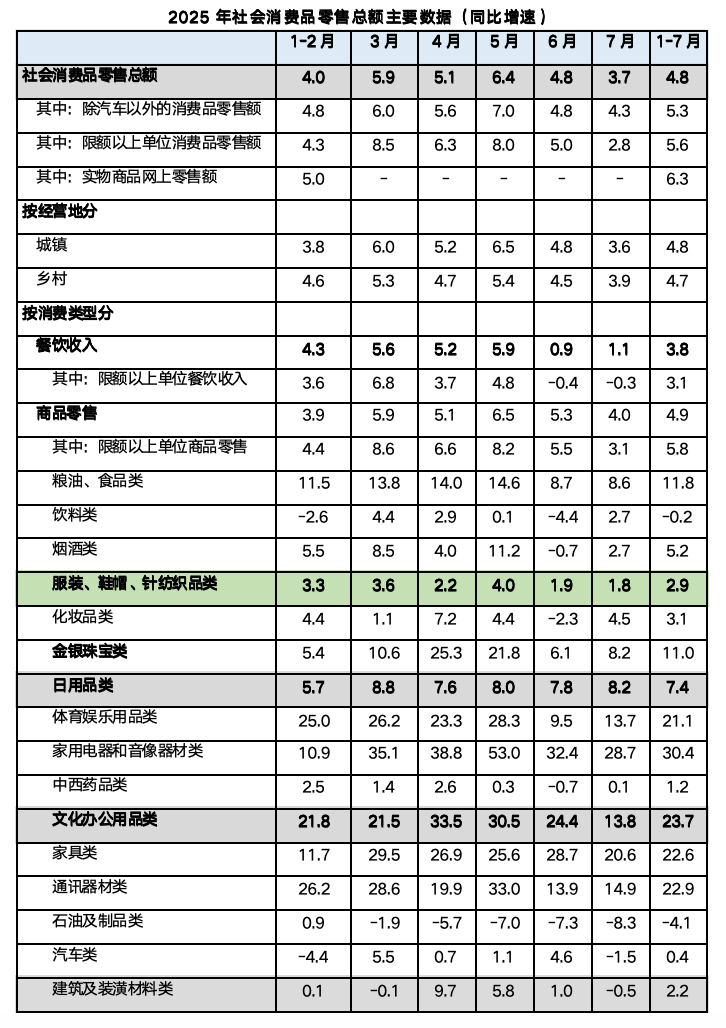

7月份,社零同比增长3.7%,增速较上月回落1.1个百分点,已经连续两个月回落;除汽车以外的消费品零售额同比增长4.3%(前值增长4.8%)。

1-7月,社零总额同比增长4.8%,除汽车以外的消费品零售额同比增长5.3%;其中,城镇消费品零售额同比增长4.8%,乡村消费品零售额同比增长4.7%。

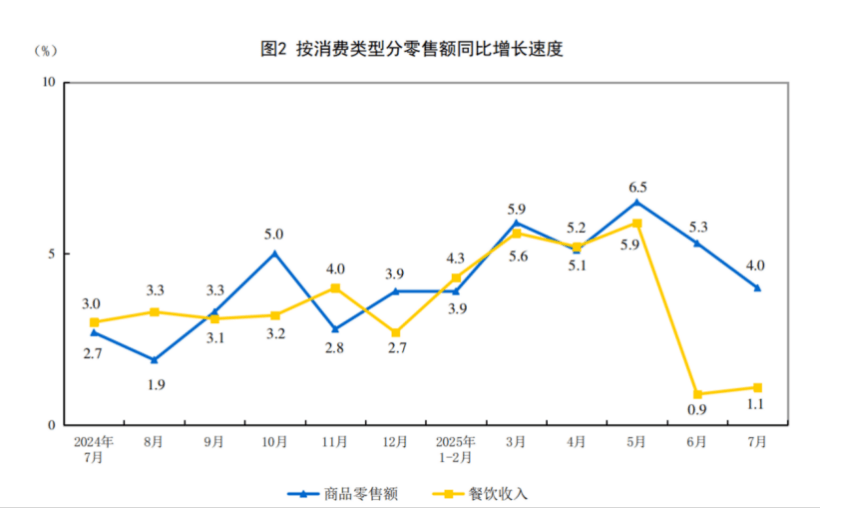

按消费类型分,7月份,商品零售同比增长4.0%,餐饮收入同比增长1.1%;服装、鞋帽、针纺织品零售额同比增长1.8%。

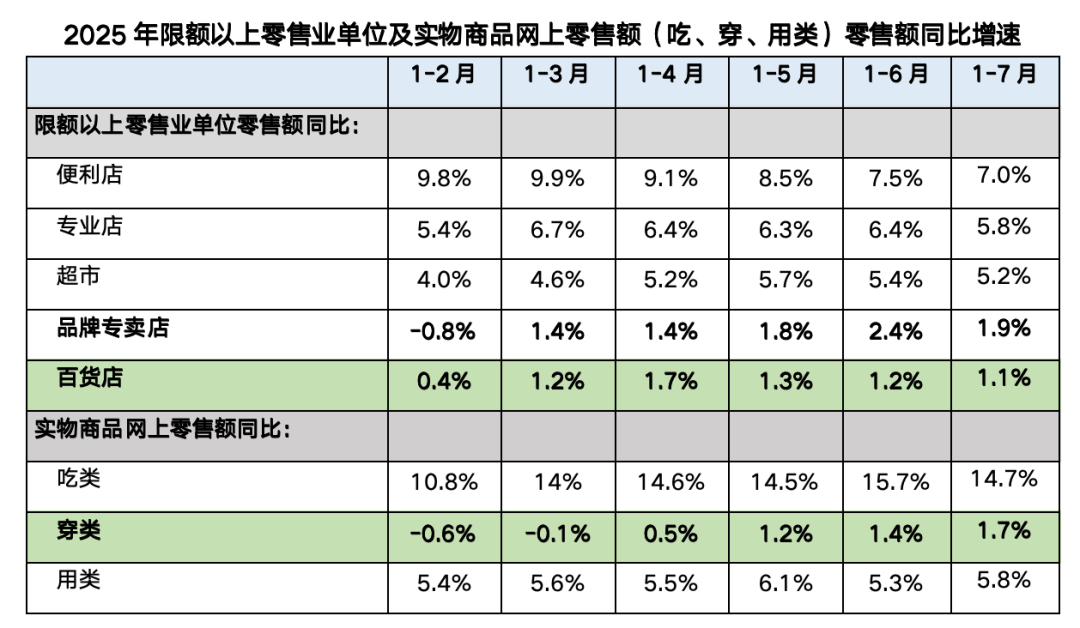

按零售业态分,1-7月份,限额以上零售业单位中的便利店、超市、百货店、专业店、品牌专卖店零售额同比分别增长7.0%、5.2%、1.1%、5.8%和1.9%。

1-7月份,全国网上零售额同比增长9.2%。其中,实物商品网上零售额增长6.3%,占社会消费品零售总额的比重为24.9%;在实物商品网上零售额中,吃类、穿类、用类商品分别增长14.7%、1.7%、5.8%。

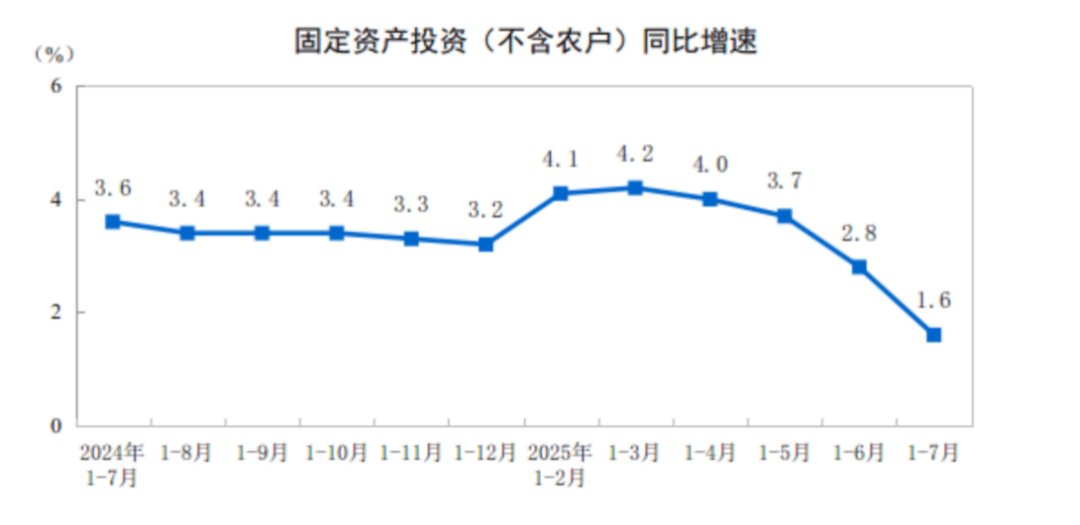

(2)投资:1-7月份固定资产投资同比增长1.6%,较1-6月增速放缓1.2个百分点

1-7月份,全国固定资产投资(不含农户)同比增长1.6%,其中,民间固定资产投资同比下降1.5%(降幅较1-6月扩大0.9个百分点),外商投资企业投资同比下降15.7%(降幅较1-6约扩大2.1个百分点)。7月份固定资产投资(不含农户)环比下降0.63%。

分领域来看,1-7月份,制造业投资同比增长6.2%(前值增长7.5%),基础设施投资(不含电力、热力、燃气及水生产和供应业)同比增长3.2%(前值增长4.6%),房地产开发投资同比下降12.0%(前值下降11.2%),住宅投资下降10.9%(前值下降10.4%)。

分领域来看,1-7月份,制造业投资同比增长6.2%(前值增长7.5%),基础设施投资(不含电力、热力、燃气及水生产和供应业)同比增长3.2%(前值增长4.6%),房地产开发投资同比下降12.0%(前值下降11.2%),住宅投资下降10.9%(前值下降10.4%)。

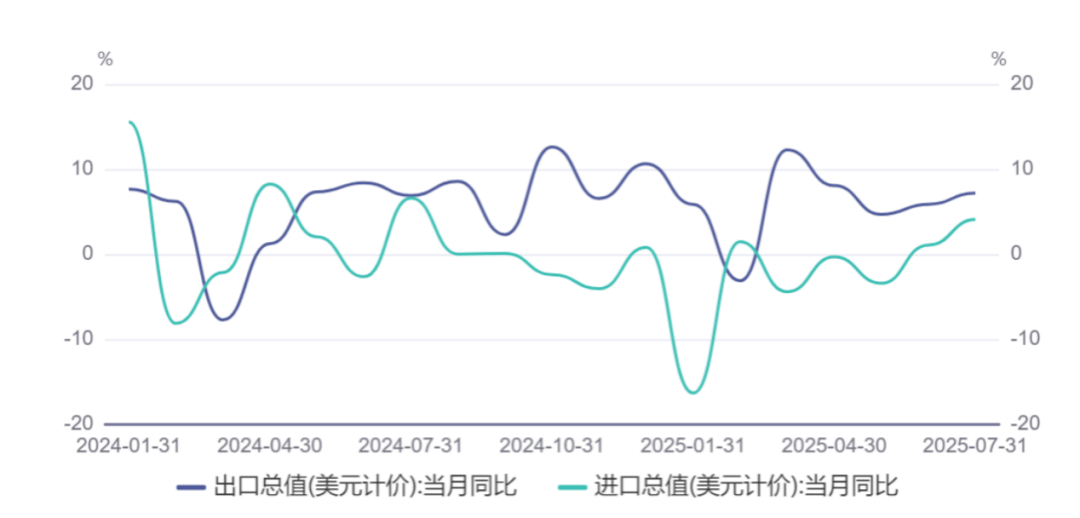

(3)出口:7月份出口同比增速延续回升态势至7.2%,进口同比增长4.1%

7月份,按美元计(下同),出口同比增长7.2%(前值增长5.8%);进口同比增长4.1%(前值增长1.1%)。贸易战不确定性带来的“抢出口”效应,使出口增速超市场预期升高。

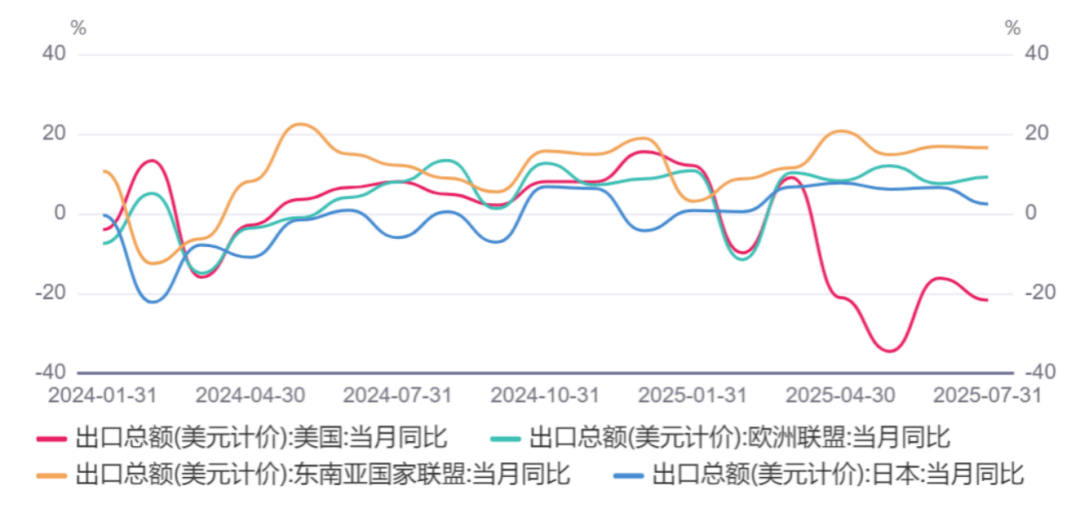

7月我国对美国出口增速继续走低,同比降幅扩大5.5个百分点至-21.7%;对东盟出口增速小幅放缓,同比增速则较6月下降0.33个百分点至16.6%;对欧盟出口同比增速则较6月上升1.7个百分点至9.2%;对日本出口增速下降4.2个百分点至2.5%。

分产品类别看,7月份机电、高技术和劳动密集型产品出口增速均有不同程度回落,其中,机电产品出口增长8%(前值增长8.2%),高新技术产品出口增长4.3%(前值增长6.9%),劳动密集型产品出口增长-0.7%(前值增长0.1%)。劳动密集型产品中,箱包、服装、鞋靴、玩具等产品出口增速未能延续上月收窄的趋势,降幅扩大,分别为-10.0%、-0.6%、-7.7%、-3.3%。

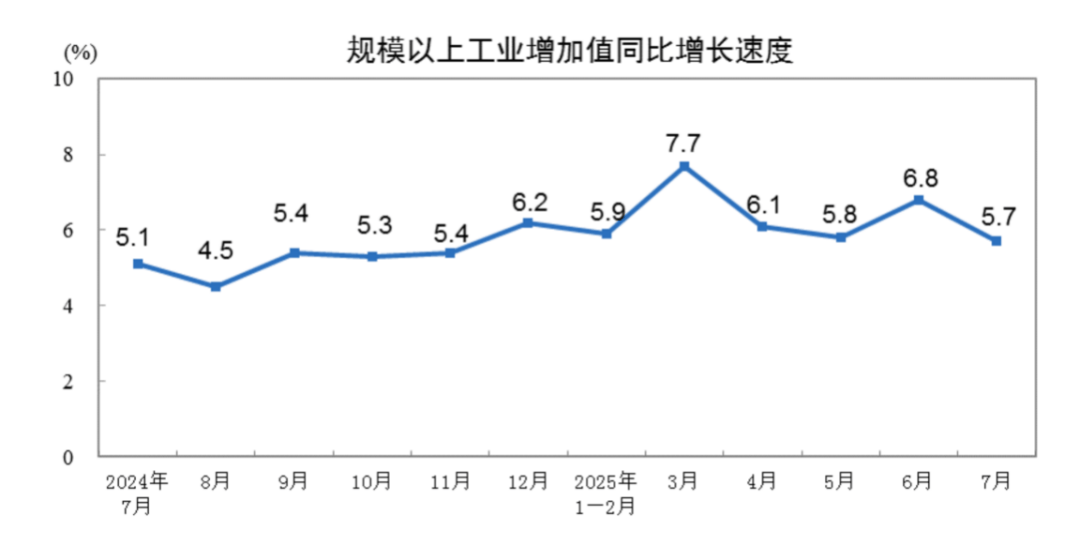

供给侧:7月份规模以上工业增加值同比增长5.7%,较6月份下降1.1个百分点

供给侧:7月份规模以上工业增加值同比增长5.7%,较6月份下降1.1个百分点

7月份,规模以上工业增加值同比实际增长5.7%(前值增长6.8%),环比增长0.38%(前值增长0.5%)。

7月份,41个大类行业中有35个行业增加值保持同比增长,较上月减少1个行业。其中,煤炭开采和洗选业增长4.2%,石油和天然气开采业增长4.1%,农副食品加工业增长5.6%,酒、饮料和精制茶制造业增长0.1%,纺织业增长1.7%,化学原料和化学制品制造业增长7.2%,非金属矿物制品业下降0.6%,黑色金属冶炼和压延加工业增长8.6%,有色金属冶炼和压延加工业增长6.8%,通用设备制造业增长8.4%,专用设备制造业增长3.8%,汽车制造业增长8.5%,铁路、船舶、航空航天和其他运输设备制造业增长13.7%,电气机械和器材制造业增长10.2%,计算机、通信和其他电子设备制造业增长10.2%,电力、热力生产和供应业增长3.4%。

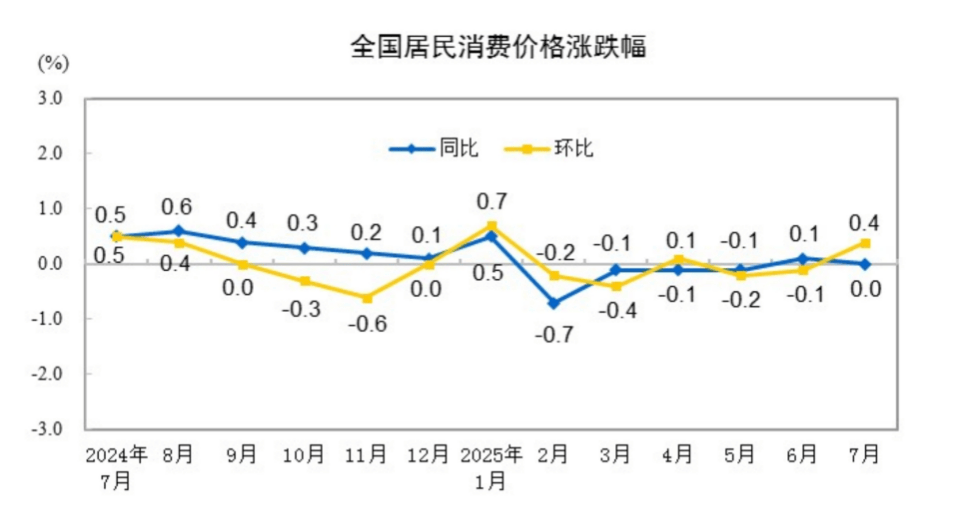

7月份,全国居民消费价格同比持平,其中,城市持平,农村下降0.3%;食品价格下降1.6%,非食品价格上涨0.3%;消费品价格下降0.4%,服务价格上涨0.5%。1-7月平均,全国居民消费价格同比下降0.1%。

7月份,全国居民消费价格环比上涨0.4%。其中,城市上涨0.4%,农村上涨0.3%;食品价格下降0.2%,非食品价格上涨0.5%;消费品价格上涨0.2%,服务价格上涨0.6%。

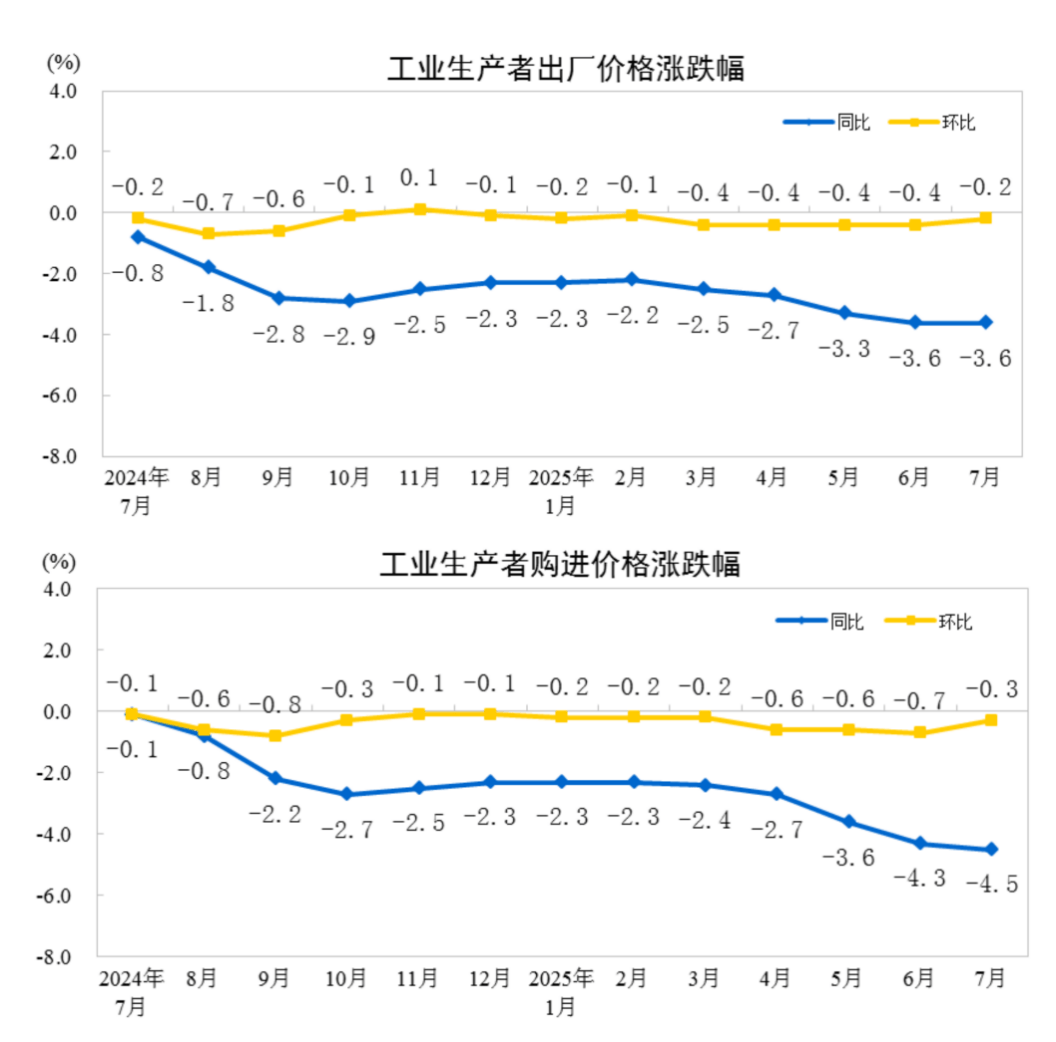

7月份,全国工业生产者出厂价格同比下降3.6%(前值下降3.6%),环比下降0.2%(前值下降0.4%);工业生产者购进价格同比下降4.5%,环比下降0.3%。1-7月平均,工业生产者出厂价格比上年同期下降2.9%,工业生产者购进价格下降3.2%。

其中,7月份,衣着类生活资料工业生产者出厂价格同比下降0.1;纺织原料类工业生产者购进价格同比下降2.5%;纺织服装、服饰行业出厂价格同比下降0.3%。

一是季节性因素叠加国际贸易环境不确定性影响部分行业价格下降。夏季高温雨水天气增多,一方面建筑项目施工进度放缓影响建材需求;另一方面部分地区河流水量充沛,水力发电对火力发电的补充替代作用明显增强,电煤需求减少,电价下降。受此影响,非金属矿物制品业价格环比下降1.4%,黑色金属冶炼和压延加工业价格下降0.3%;煤炭开采和洗选业价格下降1.5%,电力热力生产和供应业价格下降0.9%。国际贸易环境不确定性影响下,计算机通信和其他电子设备制造业价格下降0.4%,汽车制造业价格下降0.3%,电气机械和器材制造业价格下降0.2%,通用设备制造业价格下降0.2%。上述8个行业合计影响PPI环比下降约0.24个百分点。

二是上业价格指数持续下行,但降幅有所收窄。煤炭开采和洗选业、黑色金属冶炼和压延加工业、光伏设备及元器件制造、水泥制造、锂离子电池制造价格环比降幅比上月分别收窄1.9个、1.5个、0.8个、0.3个和0.1个百分点,合计对PPI环比的下拉影响比上月减少0.14个百分点。此外,国际输入性因素拉动国内石油和有色金属相关行业价格上行,石油和天然气开采业价格上涨3.0%,有色金属冶炼和压延加工业价格上涨0.8%。

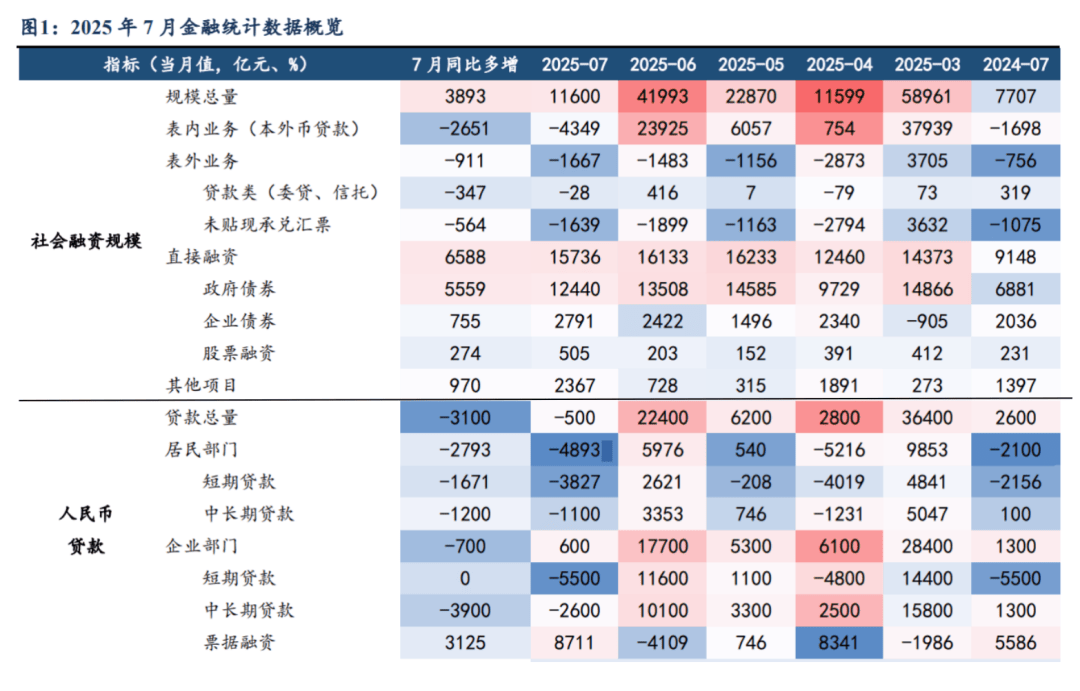

货币金融:7月新增社融规模主要受政府债券拉动保持多增,居民和企业部门信贷需求持续偏弱,社会资金的活化程度有所提升

货币金融:7月新增社融规模主要受政府债券拉动保持多增,居民和企业部门信贷需求持续偏弱,社会资金的活化程度有所提升

7月份,新增社融同比多增3893亿元,从结构来看,政府债券融资同比多增5559亿元,社融口径人民币贷款(不含非银金融机构数据)同比多减3455亿元。政府债券依然是社融新增的主要支撑。

7月份,金融机构人民币贷款减少500亿元,同比少增3100亿元。从结构来看,居民部门人民币贷款减少4893亿元,同比多减2793亿元,短贷和中长期贷款分别同比多减1671和少增1200亿元;企业部门人民币贷款增加600亿元,同比少增700亿元,短贷减少规模同比持平,中长期贷款同比少增3900亿元。居民和企业部门的信贷需求持续偏弱。

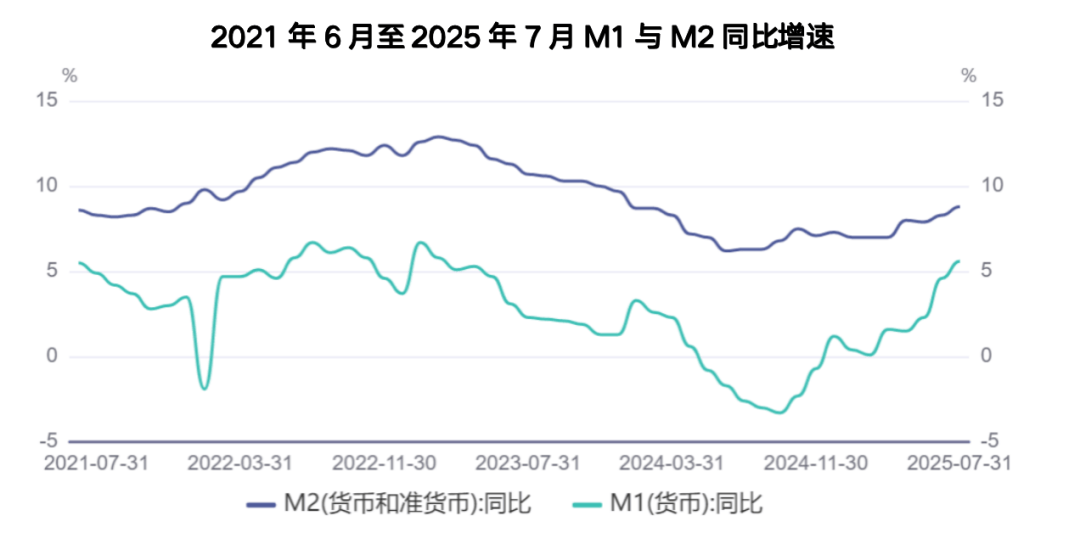

截至7月末,M1 同比增长5.6%,比上月加快1个百分点;M2同比增长8.6%,比上月加快0.5个百分点。M1与M2持续同步回升,M2增速加快主要受社融增速加快推动,特别是近期政府债券融资规模较大,财政支出带动存款派生加速;M1增速加快表明社会资金活跃程度提升。

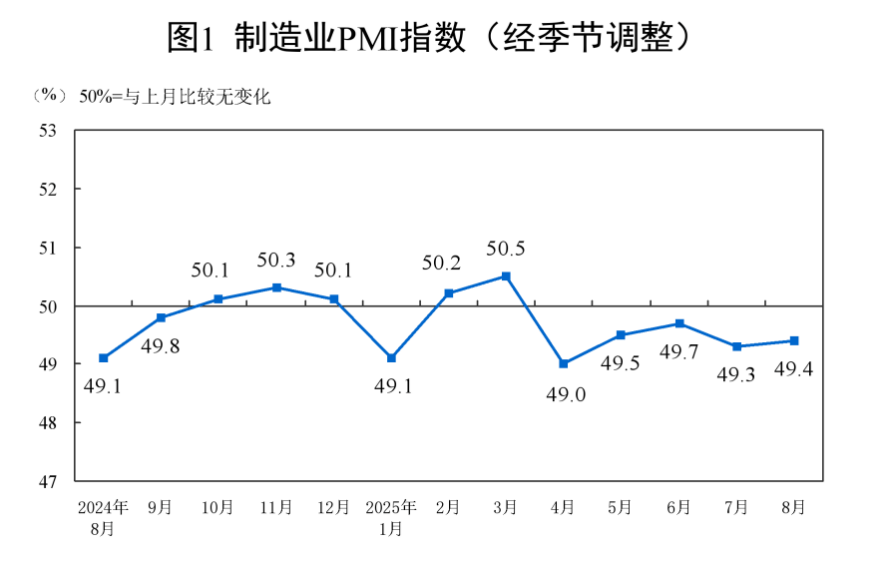

(1)制造业生产指数为50.8%,比上月上升0.3个百分点,连续4个月位于临界点以上,制造业生产扩张加快;新订单指数为49.5%,比上月上升0.1个百分点。从行业看,医药、计算机通信电子设备等行业生产指数和新订单指数均明显高于制造业总体,产需较快释放;纺织服装服饰、木材加工及家具、化学原料及化学制品等行业两个指数均低于临界点。

(2)价格指数连续回升。主要原材料购进价格指数和出厂价格指数分别为53.3%和49.1%,比上月上升1.8和0.8个百分点,连续三个月回升,制造业市场价格总体水平继续改善。从行业看,黑色金属冶炼及压延加工、金属制品等行业主要原材料购进价格指数和出厂价格指数均升至52.0%以上,相关行业原材料采购和产品销售价格总体有所上涨;医药、化学纤维及橡胶塑料制品等行业两个价格指数均低于临界点。

(3)大型企业PMI持续扩张,中、小型企业持续位于收缩区间。大型企业PMI为50.8%,比上月上升0.5个百分点,连续4个月高于临界点;中型企业PMI为48.9%,比上月下降0.6个百分点;小型企业PMI为46.6%,比上月上升0.2个百分点,景气水平有所改善。

(4)部分重点行业保持扩张。高技术制造业和装备制造业PMI分别为51.9%和50.5%,比上月上升1.3和0.2个百分点;消费品行业PMI为49.2%,比上月下降0.3个百分点,连续两个月下降;高耗能行业PMI为48.2%,比上月上升0.2个百分点。

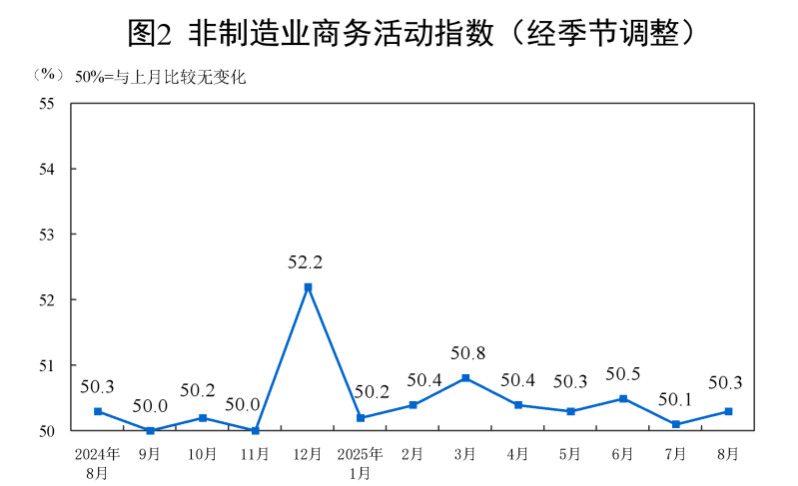

新订单指数为46.6%,比上月上升0.9个百分点,表明非制造业市场需求景气度改善,但依然处于收缩区间。分行业看,建筑业新订单指数为40.6%,比上月下降2.1个百分点;服务业新订单指数为47.7%,比上月上升1.4个百分点。

销售价格指数为48.6%,比上月上升0.7个百分点,低于临界点,表明非制造业销售价格总体水平降幅收窄。分行业看,建筑业销售价格指数为49.7%,比上月上升0.5个百分点;服务业销售价格指数为48.5%,比上月上升0.8个百分点。

从业人员指数为45.6%,与上月持平,仍低于临界点,表明非制造业企业用工景气度依然偏弱。分行业看,建筑业从业人员指数为43.6%,比上月上升2.7个百分点;服务业从业人员指数为45.9%,比上月下降0.5个百分点。

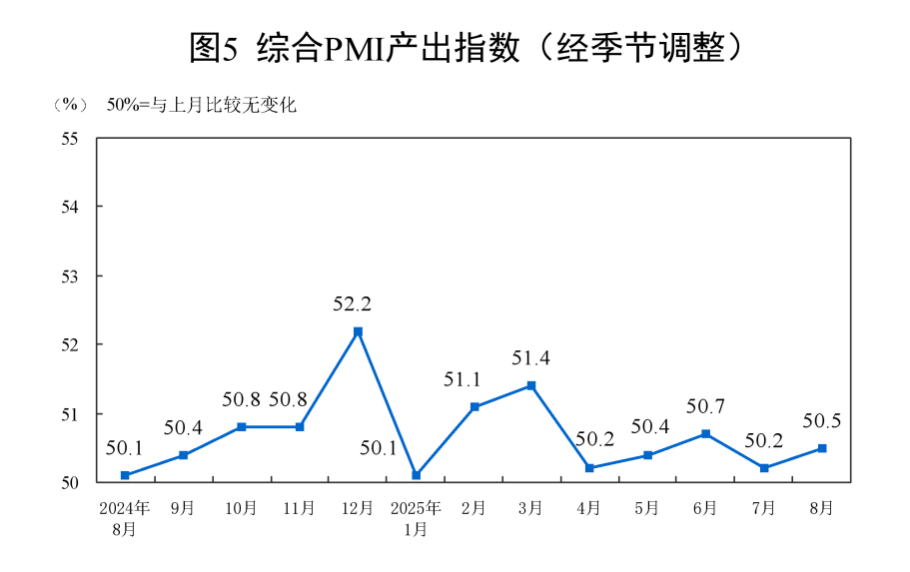

8月份,综合PMI产出指数为50.5%,比7月份回升0.3个百分点,企业生产经营活动总体扩张有所加快。

7月份,消费和投资持续走弱,内需不足延续,其中,社零同比增速较6月份回落1.1个百分点至3.7%,连续两个月回落;固定资产投资(不含农户)连续2个月环比下降,房地产开发投资年内累计降幅持续扩大。出口增速回升主要受贸易战不确定性带来的“抢出口”效应拉动,但缺乏可持续性。供给侧增速放缓,7月份规模以上工业增加值同比实际增速较6月份下降1.1个百分点至5.7%。在货币金融端,7月份新增社融规模依然是主要受政府债券拉动保持多增,居民和企业部门信贷需求持续偏弱。8月份中国采购经理指数整体小幅回升,但制造业PMI已连续5个月位于收缩区间,且建筑业商务活动指数回落至收缩区间并达到年底最低值,景气水平仍待提升。

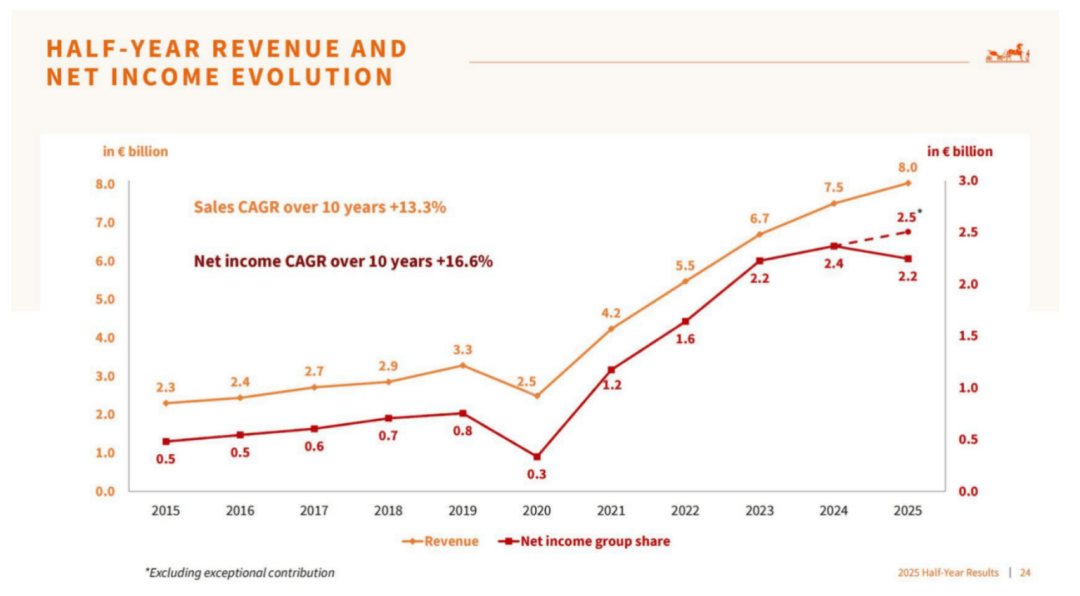

▶爱马仕上半年营收按固定汇率计算同比增长8%,以中国为主的亚洲市场(不含日本)营收增长3%;净利润同比下降5%

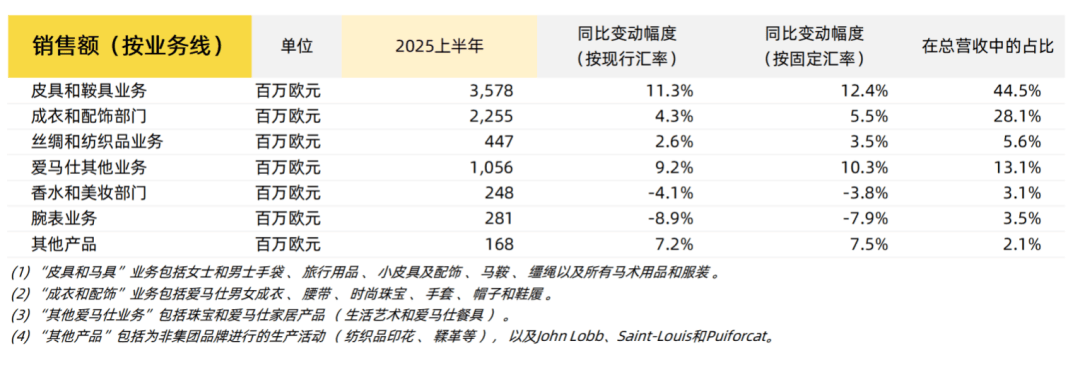

Hermès(爱马仕)集团2025上半年营收同比增长7%至80亿欧元(按固定汇率计增长8%),所有地区均实现增长。按固定汇率计,第二季度营收同比增长9%达到39亿欧元,集团表示“相较第一季度有所改善”。就盈利能力而言,上半年营业利润同比增长6%达到33亿欧元,营业利润率稳定在40%以上,为41.4%。净利润则同比下降5%至22亿欧元,净利润率也下降3.6个百分点至28.0%。

就地区而言,所有地区均实现增长。以大中华区为主的亚洲(除日本)上半年营收同比增长1.5%至35.74亿欧元(按固定汇率计增长3.0%)。集团表示,大中华区受益于本地客户的忠诚度和价值策略,6月,中国澳门四季酒店门店在翻新扩建后重新开业;此前,中国台中门店在翻新后已于3月底重开。此外,“爱马仕匠心工坊”巡回展于5月在深圳举行,让客户有机会探索品牌的卓越工艺和材料。

爱马仕执行主席Axel Dumas 表示:“上半年所有地区的稳健业绩反映了爱马仕模式的强大实力。我要感谢所有客户的信任和所有员工的投入。我们将继续投资和招聘,以确保集团的持续成功。”

不过此前分析师普遍预期,爱马仕第二季度营收按固定汇率计将同比增长10%。在巴黎股市开盘后,爱马仕股价有所下跌,截至当地时间上午11时,股价较昨日收盘价下降3.91%至2285欧元/股,总市值约2396亿欧元。

亚洲(不含日本)(+3.0%):尽管面临困难环境,该地区第二季度在所有国家均实现增长,受益于本地客户的忠诚度和价值策略。

日本(+16.0%):在本地客户的忠诚度和高质量分销网络的推动下,继续保持卓越增长。

美洲(+11.7%):在更不稳定的背景下确认了稳健的发展势头,受美国两位数增长的驱动。

欧洲(不含法国)(+12.6%):在本地客户的忠诚度和活跃的游客流支持下,实现了稳健增长。

法国(+8.7%):受益于集团门店的强劲增长。第15届“Saut Hermès”马术障碍赛在巴黎大皇宫庆祝其回归,爱马仕的合作骑手取得了胜利。

就业务部门来看,截至2025年6月底,皮具与马具以及其他爱马仕业务部门取得了显著的业绩。

皮具与马具(+12.4%):得益于产能提升和所有地理区域的持续需求,实现了与年度轨迹一致的稳健增长。产品系列通过Faubourg Express、P’tit Arçon、Médor 和 Bolide Messenger 等新款式得到丰富。产能提升持续进行,位于L’Isle-d’Espagnac(夏朗德省)的皮具工坊即将于9月揭幕,Loupes(吉伦特省)的工坊建设进行中(预计2026年),Charleville-Mézières(阿登省)的工坊预计2027年建成。爱马仕还宣布将在诺曼底开设第10个皮具生产中心,新址位于Colombelles(卡尔瓦多斯省),预计2028年落成。爱马仕通过发展就业和培训,继续加强其在法国的本地根基。

成衣与配饰(+5.5%):受益于最新成衣系列的成功。2025年秋冬女装系列于3月初在法国共和国卫队成功发布,该系列的第二篇章于6月在上海发布。于6月在巴黎耶纳宫发布的2026年夏季男装秀也广受好评。

丝绸与纺织品(+3.5%):在产品款式的活力、材料的丰富性和创作的多样性驱动下,继续保持增长。

腕表(-7.9%):在仍然充满挑战的环境中,腕表业务继续发展,特别是Hermès H08 系列和 Arceau Le temps voyageur 新款的成功。品牌还在4月的日内瓦“钟表与奇迹”展上推出了其标志性复杂功能“Le temps suspendu”(暂停时间)的两种新诠释,分别应用于 Arceau 和 Hermès Cut 系列。7月初,爱马仕宣布将通过扩建其位于 Noirmont 的制表工厂来加强其生产能力,预计2028年完成。

爱马仕其他业务(+10.3%):包括珠宝和家居系列,在品牌独特身份和创意动力的推动下,录得稳健增长,特别是白金珠宝系列Adage。家居系列在4月中旬的米兰家具展上亮相,展示了品牌工艺的独特性和卓越性。5月底,爱马仕还宣布为专用于餐具的 Couzeix 新工坊举行奠基仪式。

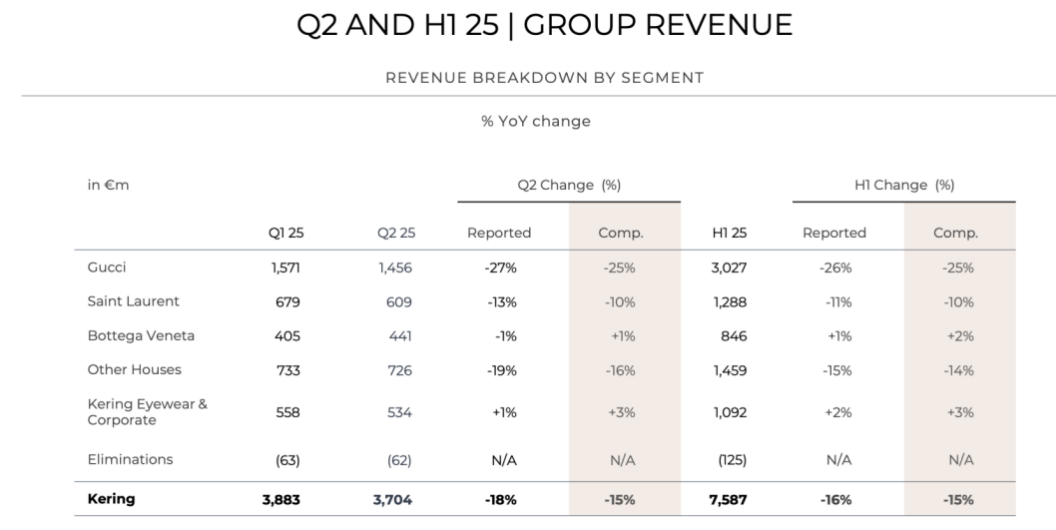

▶开云集团上半年总营收同比下降16%,Gucci营收下降26%;所有区域市场营收均录得两位数下跌,以中国为主的亚太市场(不含日本)营收下降22%

开云集团(Kering)2025上半年总营收同比下降16%至75.87亿欧元(在可比基础上:-15%);其中,第二季度销售额同比下降15%至37亿欧元,低于分析师预测的39.6亿欧元。

2025上半年,集团所有区域市场营收均录得两位数下跌。其中,以中国为主的亚太地区跌幅最大(-22%),但仍是集团最大市场之一,占比达到29%。

开云集团董事长兼首席执行官François-Henri Pinault承认业绩“令人失望”,但同时强调公司正在努力调整方向,力图扭转颓势,“2025上半年是开云集团做出重大决策的时期。在公司治理层面, Luca de Meo将担任开云集团首席执行官,而我将继续担任董事长。在创意层面,三大主要品牌的新任设计师带领着加强的团队,满怀激情和决心,不断提升品牌吸引力,同时继承所有品牌的传统。”

Pinault表示:“在运营和财务层面,尽管市场环境极为严峻,我们依然持续优化分销渠道和成本结构,按照既定路线图,采取果断措施强化财务结构。虽然当前业绩远未达到我们的潜力,但我们坚信过去两年的全面努力已为开云下一阶段的发展奠定了坚实基础。”今年6月,开云集团确认,将由法国汽车公司雷诺的前任首席执行官Luca de Meo接替 François-Henri Pinault为集团首席执行官,该任命被市场认为带来积极信号,他将于9月15日正式上任。不过,这位即将上任的新CEO也将面临诸多挑战,包括即将到来的美国15%的新关税,以及全球消费者支出放缓所带来的更广泛担忧,尤其是在关键市场——中国。

在财报发布后的电话会议中,集团首席财务官Armelle Poulou表示,15%的关税税率“在预期范围内”,公司将通过“价格调整”进行应对,并补充称第二季度已实施部分涨价措施。“我们可能在秋季考虑第二轮调价,” Poulou 表示,“但我们会以审慎的方式推进,充分考虑消费者情绪。”

Gucci营收同比下降26%至30亿欧元(在可比基础上同比下降25%)。在可比基础上,直营零售营收同比下降24%;批发业务营收同比下降42%。2025年第二季度,在可比基础上,Gucci 营收同比下降25%。直营零售营收同比下降23%,较上一季度略有改善,主要受北美和亚太地区推动。尽管常规款(carryovers)销售依然疲软,但全新皮具系列表现亮眼,特别是Gucci 2026早春系列中推出的 Giglio手袋,已迅速成为品牌最成功的新品之一。该季度,批发渠道营收同比下降50%。

Yves Saint Laurent营收同比下降11%至13亿欧元(在可比基础上同比下降10%)。在可比基础上,直营零售营收同比下降10%,批发营收同比下降17%。2025年第二季度,在可比基础上,营收同比下降10%,直营零售营收同比下降12%。新品表现良好,尤其是成衣和鞋履系列。该季度批发业务营收同比下降5%。

Bottega Veneta营收同比增长1%至8.46亿欧元(按可比基础同比增长2%)。在可比基础上,直营零售营收同比增长3%;批发营收则下降3%。2025年第二季度,在可比基础上,Bottega Veneta 营收同比增长1%。直营零售营收基本持平,北美地区增长强劲;批发业务营收同比增长4%。

其他品牌营收同比下降15%至15亿欧元(按可比基础下降14%)。在可比基础上,直营零售营收同比下降11%,批发营收同比下降23%。第二季度,在可比基础上,其他品牌营收同比下降16%。直营零售营收同比下降12%,各品牌表现如下:Balenciaga(巴黎世家)在北美直营销售保持稳健,亚太地区略有增长,但西欧和日本表现疲软;Alexander McQueen(亚历山大·麦昆)正加速其门店网络的精简;Brioni(布里奥尼)在主要市场实现销售的增长;珠宝品牌的销售保持稳健,其中:Boucheron(宝诗龙)继续拓展美国市场;Pomellato(宝曼兰朵)与Gucci合作推出高级珠宝系列,获得广泛关注;Qeelin的销售实现大幅增长。其他品牌的批发业务营收同比下降了28%。

Kering Eyewear(开云眼镜)及集团总部业务营收同比增长2%至11亿欧元(按可比基础同比增长3%),其中:

Kering Eyewear(开云眼镜)营收同比增长1%至9.21亿欧元(按可比基础增长2%)。其中第二季度同比增长1%;

Kering Beauté(开云美妆)营收在报告基础和可比基础上均同比增长9%至1.5亿欧元。第二季度同比增长12%,尤其得益于 Creed 女款香水的强劲表现。

按渠道来看:2025上半年,包括电商业务在内的零售业务营收同比下降16%,占集团总营收的73%,其中第一季度、第二季度分别都同比下降了16%。截至2025年6月底,集团全球直营门店数为1772家,较2024年底净减少41家;

2025上半年,批发业务及其他的营收同比下降10%,占集团总营收的27%,其中第一季度、第二季度分别同比下降9%、12%。

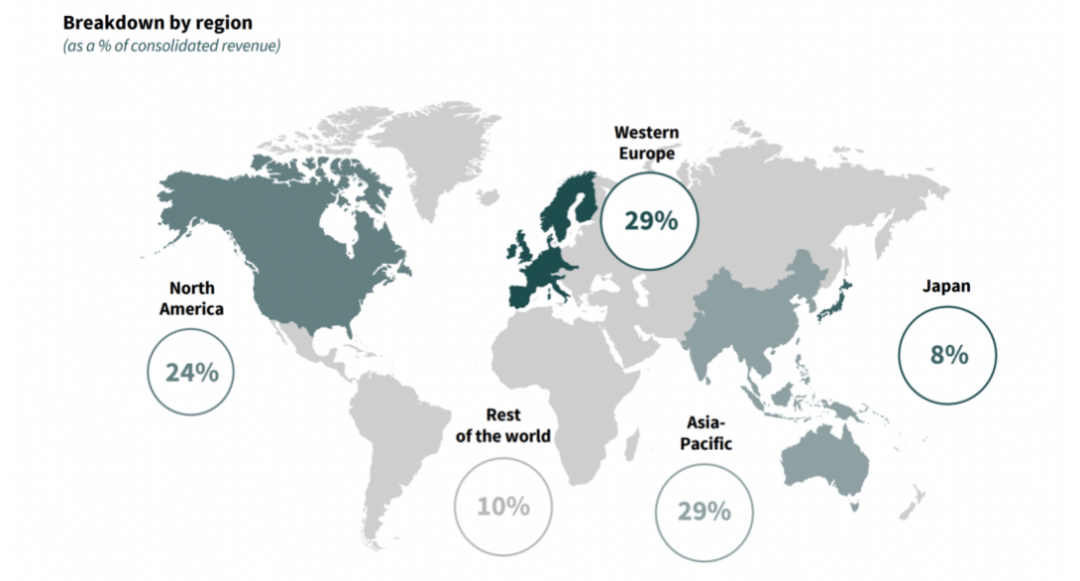

按区域市场来看:2025上半年,集团所有区域市场营收均录得两位数下跌。其中,包括中国市场在内的亚太地区跌幅最大(-22%),但仍是集团最大市场之一,占比达到29%。

2025上半年,就零售业务而言(在可比基础上),西欧、北美、日本、亚太(除日本)、世界其他地区的营收分别同比下降15%、11%、20%、22%及2%。

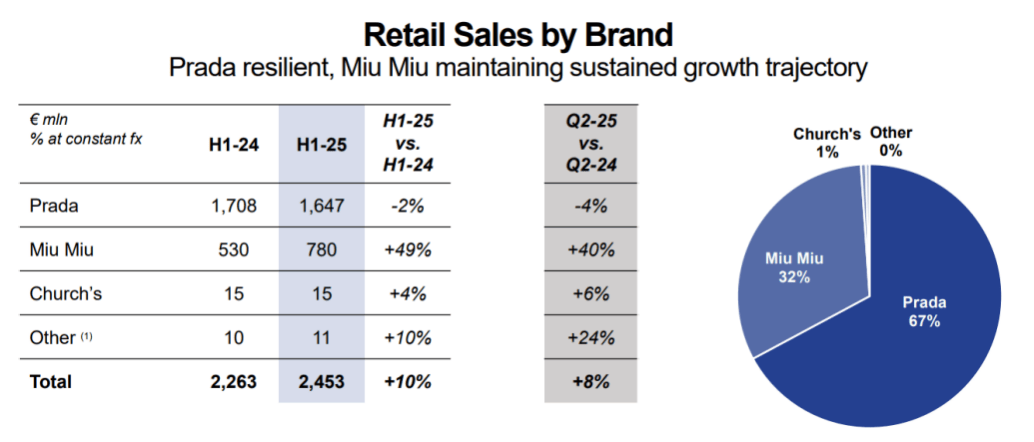

▶ Prada集团上半年营收按固定汇率计算同比增长9%,Prada品牌营收下降2%,Miu Miu营收增长49%;以中国为主的亚太市场(不含日本)营收同比增长10%

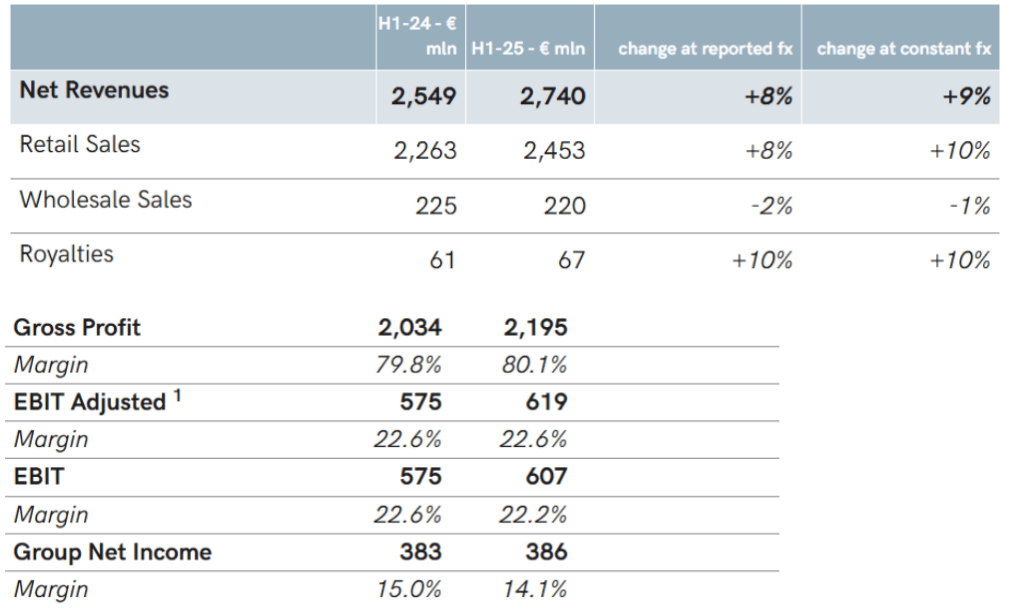

Prada集团2025年上半年营收按固定汇率增长9%至27.4亿欧元,零售业务增长10%,调整后息税前利润为6.19亿欧元,利润率保持在22.6%,净利润达3.86亿欧元。

值得注意的是,集团两大核心品牌走势分化明显,上半年,Prada品牌营收下降2%,Miu Miu品牌营收增长49%。

Prada品牌第二季度收入同比下滑3.6%,上半年整体零售收入下跌1.9%至16.47亿欧元,主要受高基数效应和欧洲游客消费减弱拖累。尽管如此,品牌持续加码Re-Nylon环保系列、重塑经典单品,并通过Prada Mode与Prada Frame等文化项目,深化品牌价值叙事,为长期增长打下基础。

与之相对,Miu Miu继续成为集团最亮眼的增长引擎。第二季度其收入大涨40%,上半年零售增长49%至7.8亿欧元,几乎所有品类与市场均实现增长。得益于社区互动、产品定制等项目的深化,如Miu Miu Upcycled、Miu Miu Custom Studio以及武汉SKP三层旗舰店的落地,Miu Miu的文化穿透力显著增强。照此趋势,Miu Miu年收入有望在2025年首次突破15亿欧元大关。尽管Miu Miu连续多个季度实现高双位数增长,但从去年同期93%、105%、84%、60%到如今的40%,增速已有所放缓,业界普遍关注其后劲,若2026年多个奢侈品牌在创意总监更替后重新提速加入竞争,Miu Miu的增长红利或将面临考验。

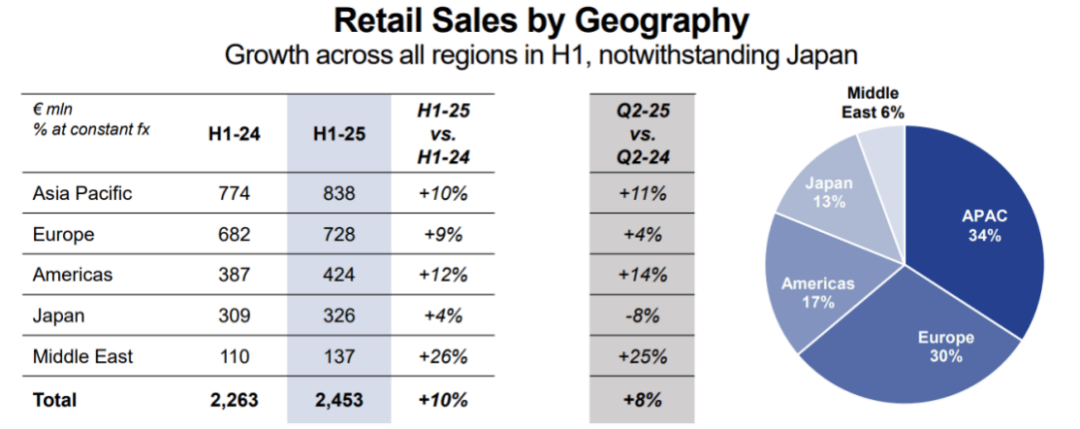

从地区来看,集团在亚太市场上半年增长10%,但Prada品牌在中国市场第二季度表现较第一季度略弱,略显承压。美洲市场在本地消费者和旅游复苏带动下同比增长12%,欧洲增长9%,但受去年游客消费高基数影响,第二季度放缓,日本市场增长仅4%,中东继续领跑,增幅高达26%。

2025年上半年,奢侈品牌全球市场业绩增速放缓,其在中国市场表现尤为疲软。其中,爱马仕集团营收同比增长8%,以中国市场为主的亚洲市场(不含日本)增长3%;开云集团营收同比下降16%,亚太市场(不含日本)下降22%;Prada集团营收同比增长9%,亚太市场(不含日本)增长10%,但Prada品牌在中国市场第二季度表现略显承压。根据《华丽志》数据,上半年奢侈品牌在中国新开门店的数量同比下降38%,其中,一线城市(含北京、上海、广州、深圳、香港、台北、澳门)下降10%,非一线%。在高端(奢侈品)消费持续低迷的大环境下,奢侈品牌将有限的资源正重新配置到高线城市的重点门店(特别是旗舰店),包括扩建、翻新和升级等方式。对国内高端服饰品牌而言,面对持续疲软的消费需求环境,在渠道资源配置上同样需要采取集中化策略,将更多资源倾斜于高线城市的重点门店,集中资源打造高产店。

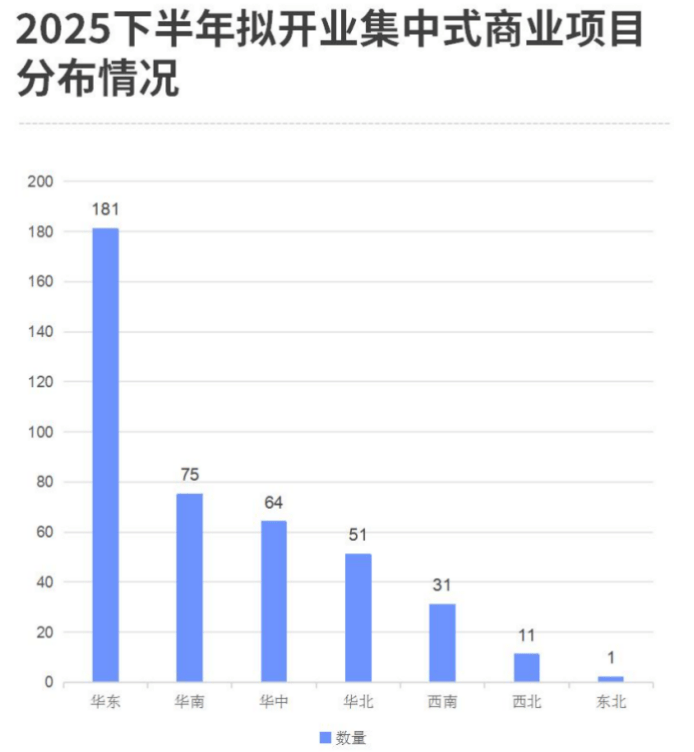

▶ 赢商网:下半年全国将有400多个新商场开业,商业高线%,上海、广州、北京数量居前三位;10万平方米以下的项目占比超过70%

据赢商大数据不完全统计,2025下半年全国仍有413个拟开业集中式商业项目(购物中心+独立百货)入市,总商业建筑面积约1718万平方米。

从拟开业集中式商业项目分布来看,数量最多的依然是华东区,达181个。其中,上海(48个)、浙江(40个)、江苏(36个)、山东(33个)均在30个以上。华南区和华中区紧随其后,分别计划开业75个和64个。东北区最少,仅1个项目拟开业。

从城市商业线级看,商业高线%,其中商业一线依然占比最高,达到29%。商业低线%,其中商业四线备受青睐,占比高达16%,数量直逼商业二线,湖州、汕头、绍兴、烟台、湛江、郴州等城市均有3个及以上项目拟开,这在于四线城市的人口红利、消费潜力需求未满足、成本优势与政策支持等特质。

48个拟开业项目数量位居全国TOP1。值得一提的是,广州和北京下半年双双“开挂”,分别有26个和21个项目计划开业。此外,杭州和南京位列第四、第五,分别有18和14个项目要开业。

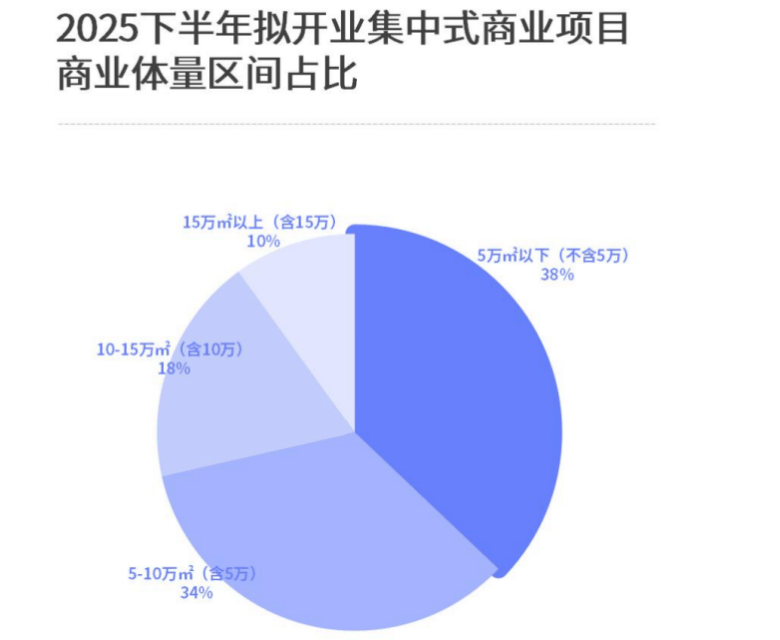

小于10万方的商业项目成为下半年拟开业项目主流,占比超7成。特别是5万㎡以下的小商业更是强势崛起,数量高达153个,占比达37%。反观

10-15万㎡区间的中大型商业项目、15万㎡以上(含15万)区间的超大型商业项目正在逐步收缩,特别是15万㎡以上(含15万)区间的超大型商业,下半年只有41个拟开项目,占比仅10%。

据赢商大数据,在413个拟开商业项目中,连锁产品线家商管公司的下半年拟开商业项目数超7个,合计商业项目近50个,珠海万达商管的拟开项目数依旧最多。目标全年开出30个万达广场的珠海万达商管,下半年还需冲刺20+个万达广场开业,继续深耕下沉市场,覆盖庆阳、马鞍山、呼伦贝尔、乌鲁木齐等近20个城市,

——长春万达茂定档12月25日开业。此外,山东省首座第四代万达广场——济南世纪大道万达广场,也定档12月19日开业。华润万象生活下半年预计新开至少7个商业项目,旗下各个产品线均有新动作,当中多个重磅项目备受行业关注,包括深圳湾万象城二期官宣“金秋启幕”、浙江首个万象天地系项目——杭州亚奥万象天地9月底开业,首个奥莱商业项目——东莞MIXC VILLAGE万象滨海购物村也将于年底开业。

爱琴海集团下半年新开商业项目预计至少6个,其打造的国内首个国际IP乐园旗舰商业——上海爱琴海·缤纷里以及贵州凯里东方爱琴海购物中心都已于7月开业,迭新版的三条产品线(爱琴海、晶海广场、爱琴海·城市书香)正陆续有新项目面世。

而近几年继续加码内地市场的港资企业,下半年也即将开出多个“狠货”。据赢商网不完全统计,瑞安房地产、新鸿基地产、K11集团、太古地产、香港置地、恒隆地产、嘉里建设,7家港资商业地产企业目前在内地布局30+筹开项目,2025下半年预计10+个新项目入市,且基本分布在一二线(含新一线)城市。

内地战略转型加速度中的香港置地,继4月开出南京JLC金陵中環后,与招商蛇口合作打造的2个光环项目将在下半年开业,重庆光环花园城已定档9月26日,将打造升级版的“沐光森林”;而南京光环花园城(综合体名为越城天地)将于年底正式对外营业。

新鸿基地产下半年新开的3个项目关注度颇高,包括上海ITC Maison为其在内地最大单体商场项目、与上实城开和闵行城投联合打造内地迄今为止规模最大、建造难度最高的TOD项目——TODTOWN天荟,南区预计年底首发亮相。

瑞安房地产、K11集团均在下半年各新开2个项目,当中,瑞安新天地将迎来20年来最大体量商业综合体项目——上海太平洋新天地商业中心,太平洋新天地观光厅已在7月初开放;K11集团则将在广州、厦门开出2个K11 Select项目,三季度开业的广州K11 Select还将打造全国首个HERITAGE by K11岭南文化区。

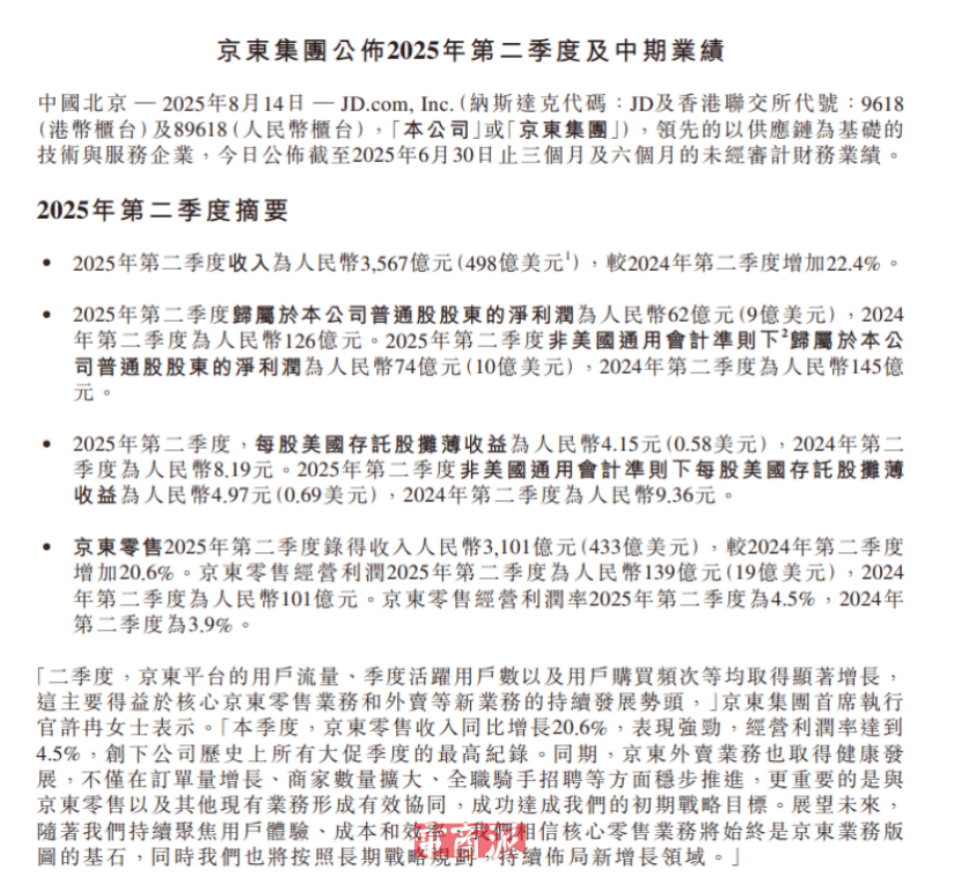

▶ 二季度京东零售营收同比增长20.6%,其中日用百货商品营收同比增长16.4%;唯品会商品交易总额(GMV)同比增长1.7%,超级VIP活跃用户数增长15%

财报显示,京东二季度收入3567亿元,同比增长22.4%。归属于本公司普通股股东的净利润为62亿元,去年同期为126亿元;每股美国存托股摊薄收益为

4.15元,去年同期为8.19元。非美国通用会计准则下,归属于本公司普通股股东的净利润为74亿元,去年同期为145亿元;每股美国存托股摊薄收益为4.97元,去年同期为9.36元。其中,京东零售二季度收入3,101亿元,同比增加20.6%;经营利润为139亿元,去年同期为101亿元;经营利润率为4.5%,创下公司历史上所有大促季度的最高纪录。

京东集团CEO许冉表示:“二季度,京东平台的用户流量、季度活跃用户数以及用户购买频次等均取得显着增长,这主要得益于核心京东零售业务和外卖等新业务的持续发展势头。京东外卖业务也取得健康发展,不仅在订单量增长、商家数量扩大、全职骑手招聘等方面稳步推进,更重要的是与京东零售以及其他现有业务形成有效协同,成功达成我们的初期战略目标。展望未来,随着我们持续聚焦用户体验、成本和效率,我们相信核心零售业务将始终是京东业务版图的基石,同时我们也将按照长期战略规划,持续布局新增长领域。”

京东在财报中呈报三个分部,分别是京东零售、京东物流及新业务。京东零售(包括京东健康及京东工业等经营分部)主要从事中国的自营业务、平台业务及广告服务。京东物流包括内部及外部物流业务。新业务主要包括京东外卖、京东产发、京喜及海外业务。

分业务来看,2025年第二季度,京东零售营收为3100.75亿元,同比增加20.6%。京东物流营收为

515.64亿元,同比增加16.6%。新业务营收为138.52亿元,同比增加198.8%。分品类来看,2025年第二季度,京东净产品营收2824.41亿元,同比增长20.7%。其中,电子产品及家用电器商品营收为

1789.82亿元,同比增长23.4%;日用百货商品营收为1034.32亿元,同比增长16.4%,商超品类连续6个季度保持收入同比双位数增长。净服务收入742.46亿元,同比增长29.1%。受益于核心零售业务和外卖等新业务的发展势头,二季度京东集团的季度活跃用户数和购物频次均实现超过40%的同比增长,季度活跃用户数实现了连续7个季度的同比双位数增长。

财报显示,唯品会二季度净营收258亿元,Non-GAAP净利润21亿元;商品交易总额(

GMV)为514亿元,同比增长1.7%;超级VIP(SVIP)活跃用户数同比增长15%,贡献线年上半年,唯品会通过股票回购与分红回报股东超6亿美元。得益于持续引入高价值品牌、优化商品组合策略及紧跟潮流趋势热点,第二季度,唯品会超级大牌日和超级品类日栏目整体业绩同比增长17%。通过增强

“闪购”和“寻宝”的惊喜体验,“限时狂秒”“天天低价”等栏目持续吸引用户回访复购,栏目业绩显著提升。遍布全球的买手为用户带来更多低价大牌好货,如Michael Kors等品牌的深度折扣商品丰富度大幅提升。同时,唯品会与品牌深度合作的差异化商品策略成效明显。第二季度,凭借卓越的品质与极具竞争力的价格优势,“唯品独家”商品整体业绩取得显著增长。

会员权益方面,第二季度,唯品会私享特卖活动引入了更多奢侈品牌和国际大牌,以更深度的折扣专供SVIP用户,比如BURBERRY包袋上线不久即有多款售罄。同时,唯品会继续增厚SVIP专享权益,新增53项涵盖音乐、视频及生活服务等领域的高频权益,并将多个酒旅权益升级为金卡/白金卡级别,推动高价值用户规模不断增长。依托

朝彻大模型构建的技术能力,第二季度,唯品会持续推进人工智能技术在核心业务场景的深度应用与创新,在商品导购、客户服务、创意营销等方面取得可量化成果,助力提升平台运营效率和用户体验。

从赢商网统计的下半年全国计划开业的集中式商业项目数据来看,未来购物中心及独立百货等新增商业项目将持续分布于高线万平方米以下的中、小型项目将是主流。在线上渠道方面,第二季度,唯品会超级VIP(SVIP)活跃用户数同比增长15%,主要受益于通过引入高端品牌(如Burberry、MK等)吸引高价值用户,且该部分用户贡献了线%;其中,唯品会超级大牌日和超级品类日栏目整体业绩同比增长17%,这在一定程度上显示部分高端消费人群的价格敏感度有所提升,在追求高品质消费的同时,也开始更多通过唯品会等平台寻求价格实惠。

杰尼亚集团截至6月30日的2025上半财年总营收同比下降3%至9.277亿欧元(在有机基础上:-2%)

;其中第二季度,集团营收同比下降6%至4.689亿欧元(在有机基础上:-3%)。上半财年,大中华区营收同比下降16.2%至2.231亿欧元,占集团总营收的24%。其中

第二季度,大中华区营收同比下降21.3%至9980万欧元,仍受到该地区消费者情绪疲软的持续影响,有机表现较第一季度略有恶化,主要由于批发渠道表现不佳,尤其是Thom Browne品牌的拖累。分品牌来看:分地区来看:

HUGO BOSS二季度销售额同比增长1%,上半年同比持平;亚太市场二季度下降5%,上半年下降7%

HUGO BOSS(雨果博斯集团)截止6月30日的2025财年第二季度营收同比增长1%,上半财年营收与去年同期持平。EBIT(息税前利润)恢复增长,第二季度同比增长15%,上半财年同比增长2%。

亚太市场受中国消费情绪低迷影响表现疲软,二季度营收同比下滑5%,上半财年同比下滑7%。集团指出,品牌及产品关键举措推动业绩增长,包括与大卫·贝克汉姆(David Beckham)首个联名系列Beckham X BOSS的成功发布。集团指出,“消费者信心疲软和门店客流量下降”对多个关键市场造成压力,其中,中国市场的需求“尤其低迷”。

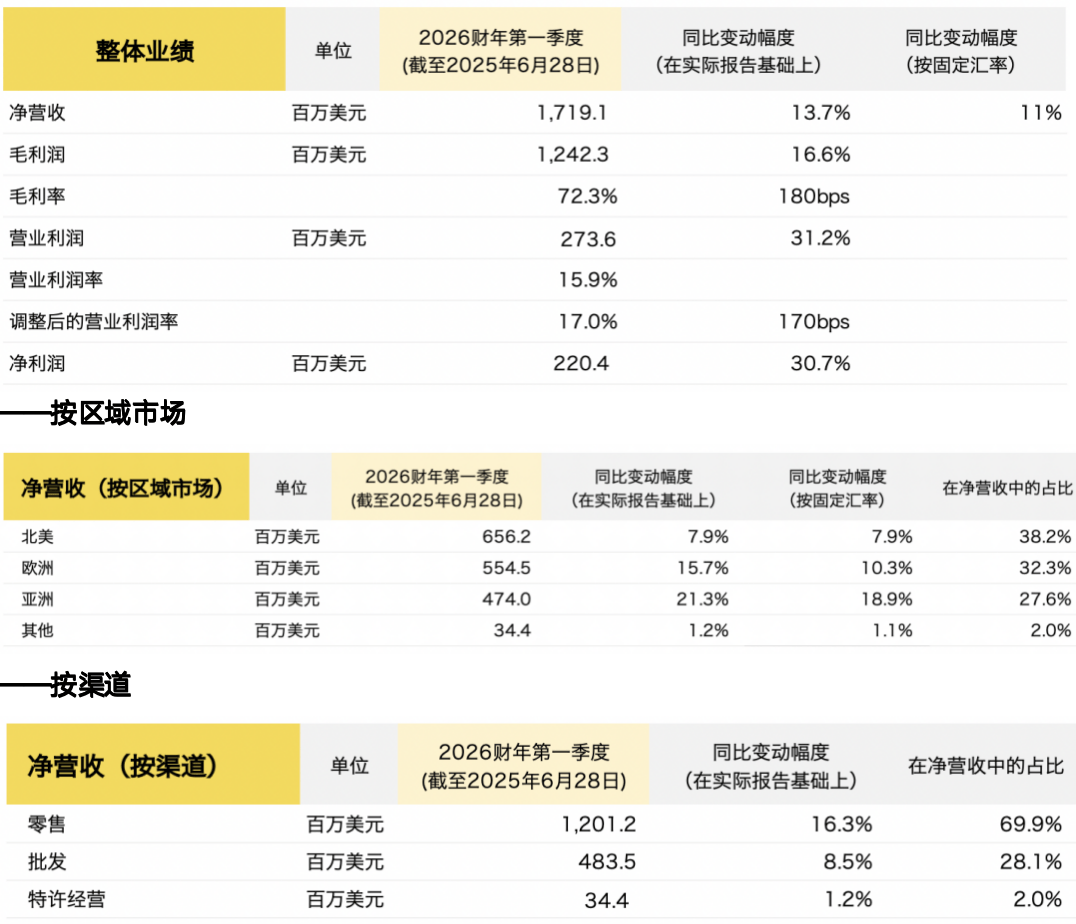

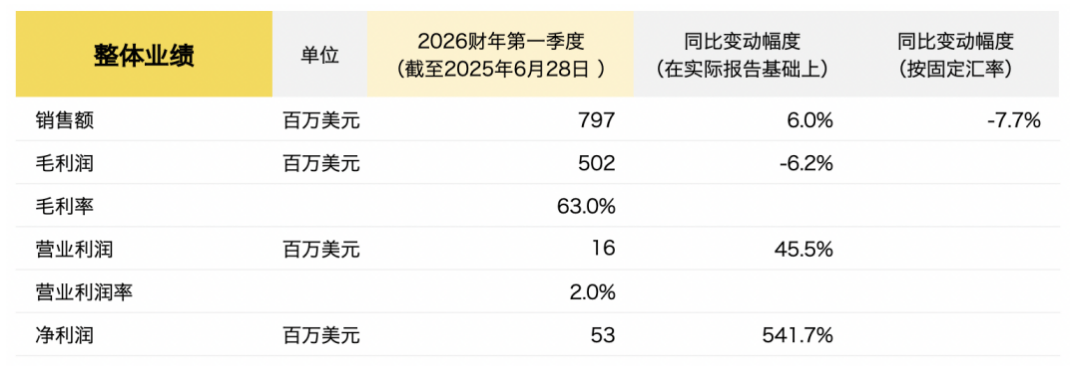

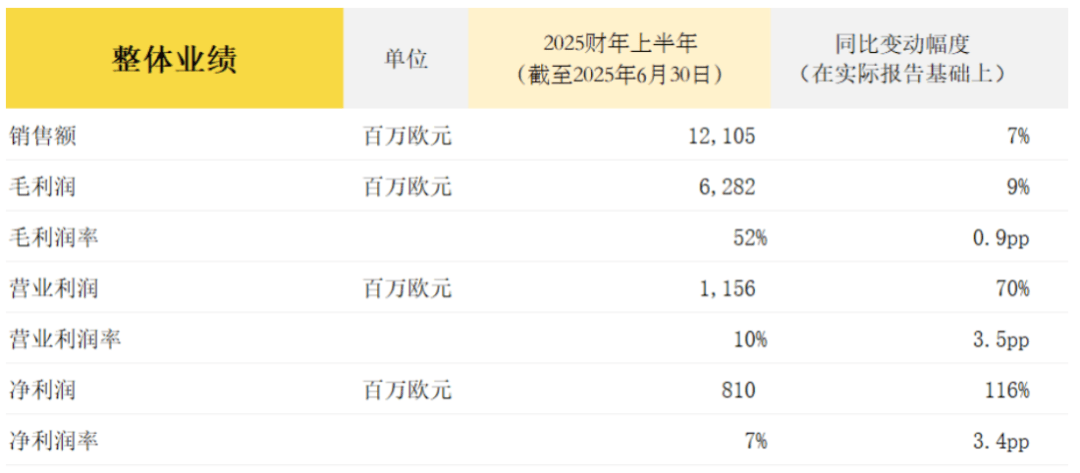

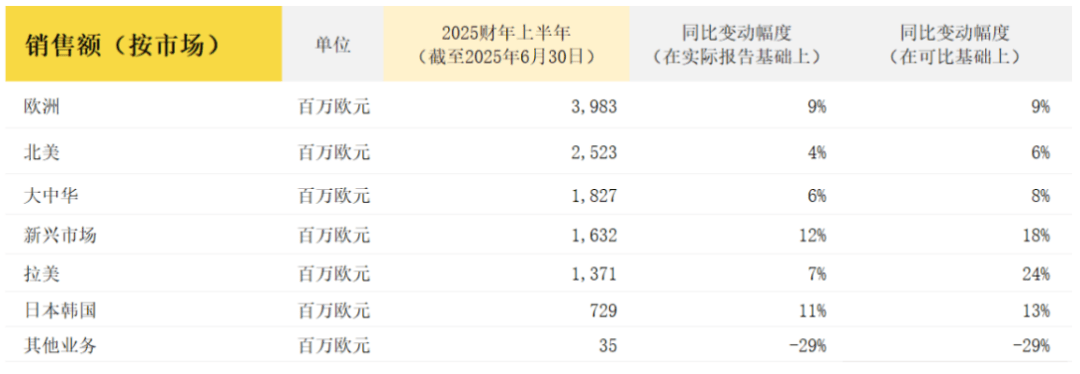

3)Ralph Lauren集团截至6月底的3个月销售额同比增长14%;亚洲市场实体店同店销售额增长16%

Ralph Lauren Corp(拉夫·劳伦集团)截至6月28日的2026财年第一季度净营收同比增长14%至17亿美元(按固定汇率计算:+11%),净利润同比增长30.7%至2.2亿美元。亚洲总营收同比增长21%至4.74亿美元,其中,中国市场同比增长超过30%。亚洲市场可比店销售额增长18%,其中,实体店同店增长16%,电商(线%。

管理层强调,集团将继续通过吸引更多年轻新客户、强化核心与高潜力品类、以及在各区域打造关键城市生态系统,来推动品牌全球化和可持续增长,同时保持对复杂全球经营环境的谨慎应对。

新增140万名新客户,品牌关注度、净推荐值(NPS)和购买意向均有所提升,社交媒体粉丝总数接近6600万,实现同比高单位数增长。

通过强有力且真诚的方式与消费者互动:包括在上海举办Hamptons Re-See活动(公司在中国的首场时装秀并在抖音同步直播购物)、纽约的2025秋季“现代浪漫主义”系列大秀、米兰的2026春季 Purple Label 紫标系列走秀,以及在 Met Gala 大都会博物馆慈善晚宴上为 Usher 和 Tyson Beckford 提供的标志性红毯造型。——推动核心产品的发展,拓展更多产品类别核心业务保持10-20%的增长,高潜力品类(女装、外套、手袋)按固定汇率计增长超过20%,增速超过公司整体;

2026财年第一季度DTC渠道的平均单位零售额(AUR)同比提升14%,高于预期,反映持续的高端化策略与强劲的正价销售趋势,同时促销力度低于计划。

——消费者生态系统在关键城市取得成功按地区来看,营收增长领先的是亚洲和欧洲(均实现两位数增长),其次是北美(增长8%)。

其中亚洲营收同比增长21%,所有主要市场表现强劲,中国同比增长超过30%。

4)Sandro、Maje的母公司SMCP上半财年销售额同比增长2.7%,包括中国在内的亚太市场下降9%

法国时尚集团SMCP 2025上半年销售额同比增长2.7%至6.011亿欧元(在有机基础上同比增长3%),除亚洲地区外的所有区域市场均实现增长(亚太市场下降9%);可比门店销售收入增长2.8%,中国实体门店销售趋于稳定。

SMCP首席执行官Isabelle Guichot 表示,“2025年上半年,我们在大部分市场——尤其是欧洲与美洲——取得了稳健的商业表现。这一势头是团队不断增强品牌吸引力及坚持全价销售策略的成果。2024年启动的各项举措(包括中国市场的网络优化及严控成本)已初见成效,使EBIT利润率实现翻倍增长。”截至6月30日,SMCP集团2025上半年关键财务数据如下:

Capri Holdings Ltd.(Capri集团)截至2025年6月28日的2026财年第一季度总销售额同比下降6%至7.97亿美元(按固定汇率:-7.7%);净利润扭亏为盈,由上一年同期的亏损1200万美元转为盈利5300万美元。其中,亚洲市场销售额同比下降15.4%至1.1亿美元。

管理层强调,集团将聚焦推进旗下两大品牌Michael Kors和Jimmy Choo的战略转型,力求在2025年完成Versace剥离后,于2026财年实现业务稳定,并为2027财年起的持续增长奠定基础。今年

4月,Capri集团与Prada集团签署收购协议,Prada以13.75亿美元现金收购Capri持有的Versace相关子公司,价格可能因部分调整而有所变化。针对Jimmy Choo品牌的前景,在电话会议上,集团董事长兼首席执行官

John D. Idol强调:“我们没有打算出售Jimmy Choo。事实上,我们对Jimmy Choo未来的增长潜力感到兴奋。”截至6月28日,Capri集团2026财年第一季度关键财务数据如下:

7月24日,德国运动品牌PUMA(彪马)公布2025财年第二季度及上半年财报,上半财年,PUMA 的初步销售额同比下滑4.8%至40.18亿欧元,经货币调整后同比下降1.0%。调整后的息税前盈利(

EBIT)(不包括一次性成本)下降至 6250万欧元,净亏损2.466亿欧元。第二季度按地区市场看:拉丁美洲市场销售额同比增长16.1%;

彪马中国继续强化品牌建设、产品突破和战略布局。在中国市场,彪马直营业务同比增长

20%,鞋类业务同比增长12%。今年618 期间,彪马主流电商平台线上成交额稳健增长,净销售额同比增长40%。中国是彪马最重要的战略市场之一。在中国,彪马坚持「运动」与「时尚」双线市场策略,以本土化创新诠释彪马基因,为中国消费者带来「更中国、更时尚、更突破」的产品和服务。在本土市场,彪马继续践行

「在中国,惠中国,为中国体育加速」的在地承诺,坚定支持中国体育事业的发展。彪马深耕跑步社群,在上海跑步圣地卢湾体育场持续进行的PR5000彪速赛,自创立至今已吸引数千名全球跑步爱好者踊跃参与。7月,VELOCITY 4夏日限时快闪活动登陆上海西岸梦中心,以沉浸式品牌体验点燃本地跑者的空前热情,共同感受夏日跑步的纯粹乐趣。彪马持续焕新零售渠道体验,从消费者体验出发,拓展品牌全域增长空间。5月,彪马中国独有的SNEAKER BOX 门店第四家正式落地广州核心商业地标天环广场。6月,全新升级的彪马 FIELD OF PLAY 概念门店亮相重庆金沙天街。

DTC)销售额同比增长9.2%,主要受益于电商业务两位数的增长。第二季度按品类看:

阿迪达斯集团上半年净销售额同比增长7.3%;Adidas品牌增长14%,在大中华区净销售额剔除汇率影响同比增长13%

Adidas(阿迪达斯)集团上半年得益于阿迪达斯品牌的强劲表现(+14%)

,集团净销售额同比增长7.3%至121亿欧元;毛利率上升0.9个百分点至51.9%;经营利润同比增长70%,达12亿欧元,经营利润率为9.6% ;持续经营的净利润增长逾一倍,达到8.11亿欧元。按市场来看,以下各市场数据上年的对比基数包含了Yeezy销售额;如对比基数不计入

。阿迪达斯品牌在大中华区的表现强劲,净销售额剔除汇率影响同比增长13%。增长主要由生活方式业务的强劲两位数增长推动,该业务涵盖运动服饰和Originals系列。性能产品的收入也实现增长,这得益于训练和户外业务的两位数增长,以及跑步业务的增长。8)Canada Goose加拿大鹅公司截至6月底的3个月销售额同比增长22%,大中华区增长18.7%,T恤、Polo衫、外套等品类销量居前

Canada Goose加拿大鹅公司截至2025年6月29日的三个月内(2026财年第一财季),销售额同比增长22.4%,表现远超市场预期。大中华区增长尤为亮眼,销售额同比大增

18.7%,成为推动品牌增长的重要引擎。亚太地区整体销售额增长26.6%,其中电商表现突出,抖音平台直播成为销量突破的重要助力。中国市场不只是增长引擎,更是加拿大鹅品牌进化的实验场。得益于直营门店扩张、直播电商布局以及产品矩阵创新,直营(DTC)业务已连续七个月实现正增长,中国大陆市场表现亮眼,进一步增强了品牌对下半年旺季的信心。加拿大鹅持续强化直营渠道布局,本季度销售额同比大涨

23.8%,同店销售额增长14.8%。北美与中国市场领跑,门店转化率显著提升,显示品牌吸引力持续增强。直营战略与门店网络优化协同发力,驱动品牌在主要市场的稳健增长。为提升品牌的四季适宜性,加拿大鹅正在加速推出新品,其中,本季度推出的Emerson T恤成为最畅销产品,Beckley Polo衫和Chilliwack Fleece外套也位居前列。与此同时,以Haider Ackermann操刀的第二季“Snow Goose by Canada Goose”系列在中国市场反响热烈,带动服饰品类增长,进一步拓展品牌创意边界。

7月21日,韩国时尚公司F&F宣布已聘请投资银行高盛集团(Goldman Sachs)为独家财务顾问,推动对美国高尔夫球具生产商TaylorMade Golf的潜在收购。F&F 指出,此举意在应对TaylorMade品牌目前的控股方、韩国私募股权投资公司 Centroid Investment Partners发起的品牌出售程序。

F&F表示:“如果情况需要,我们正有条不紊地准备行使优先购买权(ROFR),以确保与我们最初的投资理念相一致。与高盛的合作让我们能执行一个纪律严明且有影响力的战略,以成功收购 TaylorMade。”

2021年,F&F对TaylorMade进行了大额战略投资以获得重要的少数股权,最终目标即为全面收购该公司。为支持该目标,F&F在交易中取得了包括同意权和优先购买权在内的关键合约权利。这些条款的设计本身就是为了推进 F&F 的收购计划。

恒隆集团有限公司与恒隆地产有限公司联合发布2025年度中期业绩,面对复杂的内地及香港零售环境,两家公司均录得收入与利润下滑,租赁业务表现亦受到冲击。财报数据显示,恒隆集团期内总收入约52.02亿港元,同比下降18%,

股东应占净利润为11.91亿港元,同比减少7%。恒隆地产收入为49.68亿港元,同比减少19%,股东应占净利润则为15.87亿港元,同比减少9%。恒隆方面将利润下滑归因于财务费用上升。在收入结构上,物业销售成为主要拖累。报告期内,恒隆集团来自物业销售的收入仅为1.61亿港元,同比锐减87%,其中内地销售收入仅录得约1000万港元,同比大跌60%。尽管物业租赁仍是收入核心,但整体表现亦承压。

恒隆集团与恒隆地产的租赁收入分别为49.12亿港元与46.78亿港元,双双同比下降3%。内地业务方面,集团来自内地的租赁收入为33.63亿港元,同比减少3%。细分来看,内地商场租金收入约为

24.12亿元人民币,同比持平,办公楼租金收入6.38亿元,同比下降4%,住宅及服务式寓所租金收入则大跌26%。多个城市项目表现分化。上海恒隆广场租出率达98%,但高端消费趋于谨慎导致租户销售额下滑8%,无锡恒隆广场虽然租户销售额减少

4%,但租金收入逆势增长8%,昆明恒隆广场租金收入上涨7%,租户销售额小幅下降1%,大连恒隆广场则双双录得增长,分别上升10%与13%。11)2025年第二季度全球黄金首饰消费下降14%,中国下降20%

7月31日,世界黄金协会发布《2025年第二季度黄金需求趋势》报告。报告数据显示,在高价环境下,上季度全球黄金总需求(包括场外交易)达到1249吨,同比增长3%。强劲的黄金投资流在很大程度上推动了季度增长,日益难以预测的地缘政治环境和持续的价格势头维持了市场对黄金的需求。上季度全球黄金首饰消费量下降14%,接近2020年疫情期间的低点。其中,中国和印度金饰需求的同比降幅最大,分别下降了20%和17%,

报告指出:“这是五年来中国和印度合计的市场份额第三次跌破50%”。不过,按价值计算,全球金饰市场总额同比增长至360亿美元。

黄金总供应量增长3%,至1249吨,矿山产量小幅上升,创下第二季度新高。回收量同比增长4%,但考虑到高价环境,增长仍然相对低迷,且印度消费者选择将旧首饰换成新首饰,或将其作为贷款抵押品。

7月29日,新加坡主权投资基金Temasek(淡马锡)宣布将通过全资子公司Venezio Investments Pte. Ltd.收购意大利奢侈品公司杰尼亚集团(Zegna Group)10%的股份,交易价值约为2.2亿美元。根据协议,杰尼亚将以8.95美元/股的价格向淡马锡出售1410万股自有股份,总价值达1.264亿美元(交易完成后将以现金形式支付)。此次交易价格与杰尼亚6月30日~7月25日之间的数量加权平均股价相一致。此前,淡马锡已在公开市场上购买了1270万股。交易完成后,淡马锡将总共持有2680万股,占杰尼亚已发行普通股的10%。

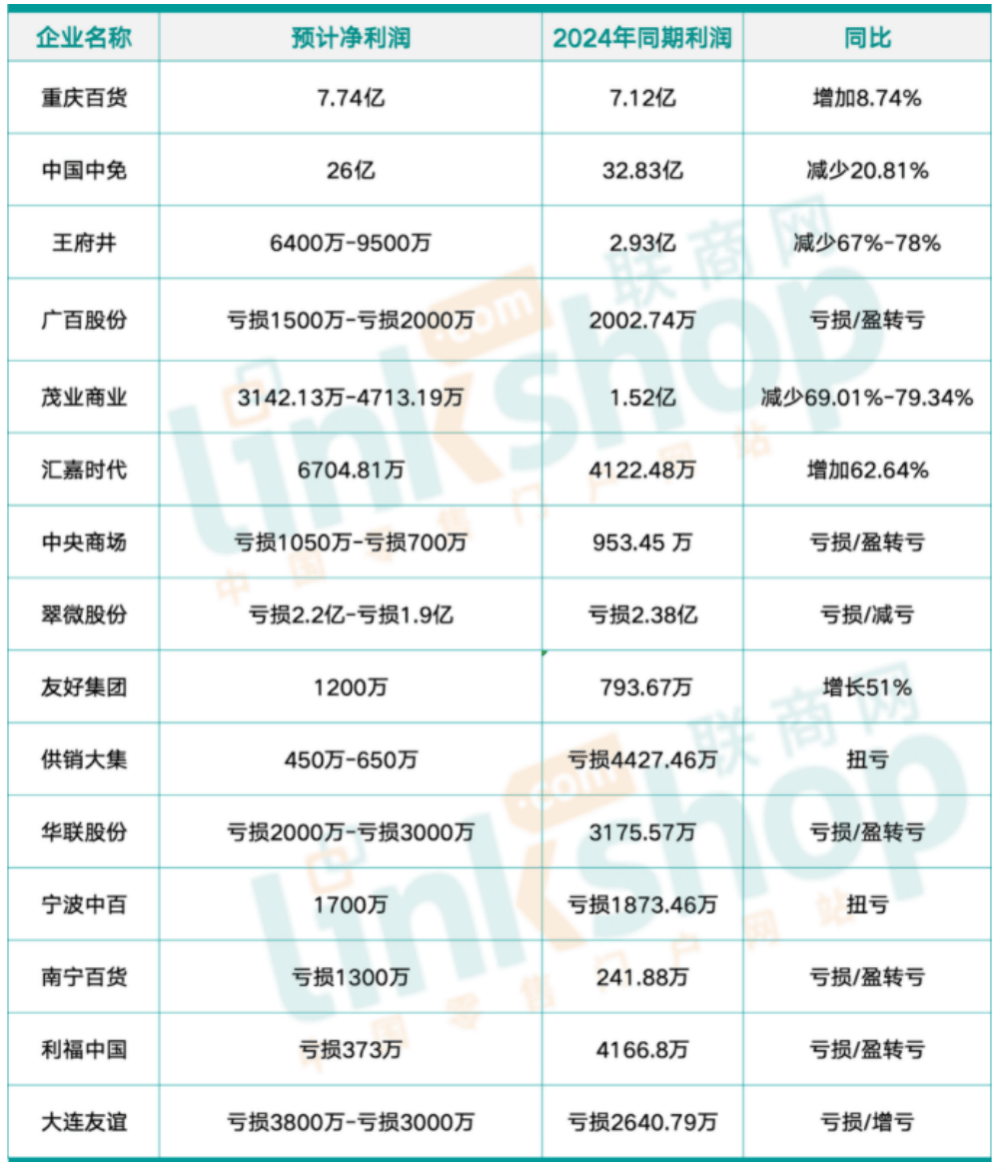

根据联商网统计,截至8月12日已经有15家百货上市公司披露了2025年上半年业绩快报:共有

7家企业出现亏损,约占总数的47%,其中广百股份、中央商场、华联股份、南宁百货、利福中国盈转亏,翠微股份亏损收窄,大连友谊则亏损增加。有6家企业净利润实现增长(含亏损收窄,按最高亏损金额计),约占总数的40%,其中重庆百货、汇嘉时代、友好集团净利润增加,供销大集、宁波中百成功扭亏。

有9家企业净利润出现下滑(含亏损增加,按最高亏损金额算),约占总数的60%。其中,翠微股份亏损最为严重,2025年上半年或最高亏损2.2亿元;而最赚钱的则为中国中免,2025年上半年年净利润为26亿元。

平台声明:该文观点仅代表作者本人,搜狐号系信息发布平台,搜狐仅提供信息存储空间服务。阅读 (